Bicara soal investasi, Properti adalah salah satu jenis investasi yang mampu memberikan cash flow (arus kas) dan capital gain (keuntungan modal) secara bersamaan. Selain itu, hanya properti yang mampu dibeli tanpa upfront cost sama sekali dan memberikan leverage finansial kepada pemiliknya.

Salah satu komponen penting yang biasanya menjadi variabel penentu dalam pemilihan properti adalah rental yield atau pengembalian sewa. Sematang apa pun regulasi di sebuah negara atau semegah apa pun infrastruktur di sekitarnya, Investor yang baik pasti akan kembali ke satu pertanyaan paling mendasar, apakah properti ini benar-benar bisa mencetak uang, menghasilkan arus kas yang positif atau hanya akan menjadi beban bulanan tanpa nilai tambah apapun?

Kenapa Rental Yield penting? Karena ini adalah salah satu skema leverage yang dapat dimaksimalkan dalam investasi properti dan dimiliki oleh investasi lain; memiliki dengan modal orang lain. Bagaimana memaksimalkan nilai sewa properti agar pembayaran cicilan dapat dibayarkan oleh penyewa atau bahkan memberikan rental yield yang positif setiap bulannya.

Bayangkan, kalian membeli properti dengan skema cicilan (KPR, atau KPA) dengan modal di depan yang minim atau bahkan di beberapa kasus tanpa modal sama sekali, lalu cicilan per bulannya kelak dibayarkan oleh penyewa. Ini artinya, secara kasat mata Anda sama sekali tidak mengeluarkan uang untuk mendapatkan aset produktif yang nilainya juga akan naik seiring waktu.

Banyak dari kita mungkin sempat skeptis merasa kalau beli aset di luar negeri itu hanya akan menguras kantong setiap bulan. Pemikiran seperti ini wajar dan tidak sepenuhnya salah. Terutama, kalau sebuah properti dibeli di harga pucuk (overvalued) atau salah strategi saat mengajukan pinjaman ke bank.

Bagaimana cara membuktikan kalau konsep ini bukan sekadar teori? Cara paling gampang adalah berhenti menebak-nebak dan mulai membedah angka riilnya di lapangan.

Kalau sering jalan-jalan ke pameran properti, pasti sudah familiar dengan brosur yang memamerkan angka rental yield dengan istilah Gross Yield (imbal hasil kotor) yang bombastis. Sayangnya, realita di dunia investasi tidak berjalan seperti itu. Kita tidak bisa membayar tagihan bank pakai Gross Yield. Kelayakan sebuah properti selalu diukur dari Net Cashflow alias arus kas bersih, yaitu uang sewa yang masuk dikurangi semua kewajiban seperti cicilan KPR (mortgage), biaya maintenance, sampai pajak.

Kalau dihitung dengan benar dan unitnya dikurasi secara ketat, ROI properti Malaysia pilihan FAR Capital bisa mencapai 7% per tahun. Angka ini bukan sekadar pemanis jualan, melainkan proyeksi hitung-hitungan matematis yang sangat bergantung pada skema Margin of Finance (MOF) atau rasio pinjaman bank yang diambil.

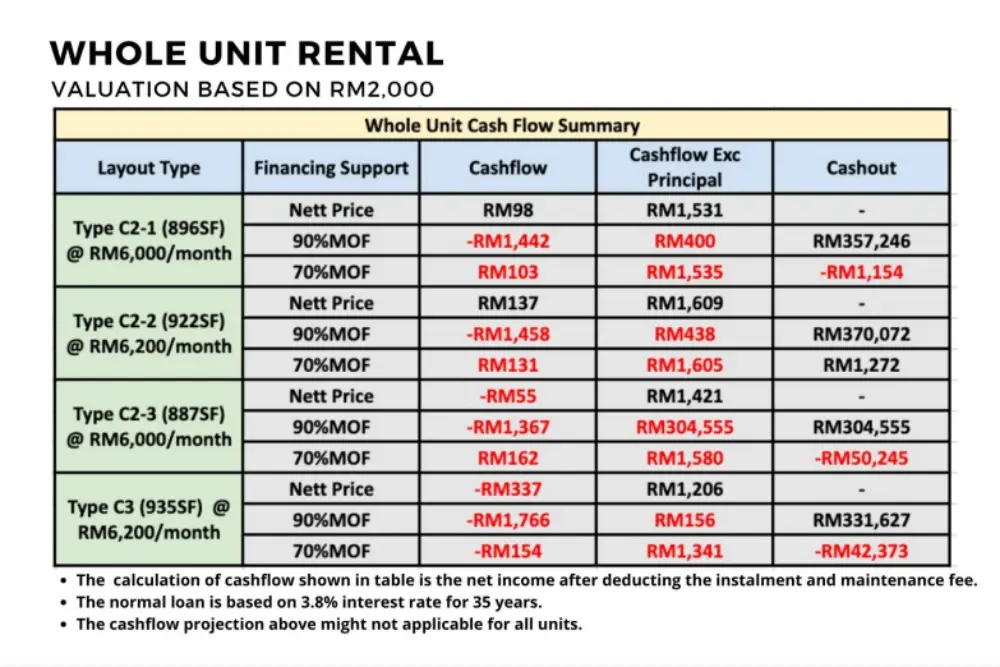

Biar kebayang gambaran utuhnya, mari kita bedah Whole Unit Cash Flow Summary dari salah satu proyek komersial terkurasi yang sedang dianalisis.

Sebuah simulasi yang masuk akal tidak boleh cuma menampilkan skenario yang bagus-bagus saja. Dari data lapangan, kita punya beberapa opsi layout apartemen, mulai dari Tipe C2-1 (896 sqft) sampai Tipe C3 (935 sq3ft). Di kawasan incaran ini, estimasi harga sewa rasionalnya ada di kisaran RM6.000 sampai RM6.200 per bulan.

Sekarang, mari kita ambil contoh Tipe C2-2 (Luas 922 sqft) dengan target sewa bulanan RM6.200. Apakah uang sewa sebesar ini cukup buat nutupin cicilan bank? Hasilnya ternyata sangat bergantung pada seberapa besar porsi utang (MOF) yang digunakan:

Kalau mengambil pinjaman maksimal 90% dari harga aset, otomatis cicilan bulanannya jadi besar. Di tabel simulasi untuk unit C2-2 ini, cashflow bulanannya ternyata minus alias defisit -RM1.458 per bulan.

Buat investor pemula, lihat angka minus setiap bulan mungkin bikin panik. Tapi buat investor kelas kakap, skema ini malah sering jadi incaran utama. Kenapa bisa begitu? Coba lirik kolom Cashout di tabel. Dengan skema 90% MOF dan pintar memanfaatkan program diskon khusus dari developer, investor malah bisa dapat pencairan dana tunai (cashout) di awal yang nilainya tembus RM370.072. Dana segar yang super besar ini nantinya bisa diputar lagi untuk modal bisnis atau instrumen lain yang return-nya jauh lebih tinggi buat menutup minus bulanannya, hal ini imbas rental yield Malaysia sendiri yang sudah menjanjikan.

Nah, buat Warga Negara Asing (WNA) atau investor yang lebih suka tidur nyenyak tanpa perlu mikirin top-up uang setiap bulan, skema pembiayaan 70% MOF adalah jalan pintas paling ideal.

Karena porsi utangnya lebih kecil, cicilan ke bank otomatis jadi jauh lebih ringan. Hasilnya? Uang sewa RM6.200 tadi ternyata sudah lebih dari cukup untuk melunasi cicilan utang (pokok + bunga) plus biaya maintenance bulanan. Malahan, masih ada sisa atau Cashflow Positif sebesar +RM131 per bulan. Artinya, properti ini sudah bisa hidup mandiri dengan menghasilkan rental yield. Asetnya pun membiayai dirinya sendiri tanpa perlu menyedot gaji bulanan pemiliknya sepeser pun.

Sebagai catatan tambahan, tabel ini juga membuktikan satu hal penting: tidak semua unit itu sama bagusnya. Kalau kita lihat Tipe C3 yang ukurannya sedikit lebih besar (935 sqft), meski sudah pakai skema aman 70% MOF pun, unit ini masih mencetak defisit ringan sebesar -RM154 per bulan. Inilah gunanya hitung-hitungan sejak awal, supaya tidak salah pilih unit yang ujung-ujungnya jadi beban.

Sering kali muncul pertanyaan skeptis terkait metrik angka di atas, “Apabila surplus arus kas hanya di angka RM131 (sekitar Rp 450.000), apakah ekspansi portofolio hingga ke Malaysia merupakan langkah finansial yang sepadan?”

Pernyataan ini sangat rasional jika sebuah aset hanya dievaluasi secara statis pada hari ini. Namun, perspektif jangka pendek tersebut mengabaikan satu instrumen keuntungan paling strategis dalam investasi lintas negara, currency appreciation atau apresiasi nilai tukar mata uang serta rental yield-nya.

Mari kita bedah dari kacamata makroekonomi. Mengakuisisi aset properti di Malaysia berarti sebuah langkah mengamankan eksposur pendapatan pasif dalam mata uang Ringgit (MYR). Berdasarkan rekam jejak historis dan ketahanan fundamental ekonominya, Ringgit secara konsisten diakui sebagai salah satu mata uang paling tangguh dan stabil di kawasan Asia Tenggara. Lantas, apa nilai tambah eksklusifnya bagi portofolio investor dari Indonesia?

Proyeksikan investasi ini dalam horizon waktu 5 hingga 10 tahun ke depan. Properti tersebut secara konsisten mencetak arus kas bulanan dalam dominasi Ringgit. Pada fase awal, surplus RM131 atau total penerimaan sewa RM6.200 mungkin ekuivalen dengan nominal Rupiah tertentu. Namun, sejalan dengan tren historis penguatan mata uang Ringgit terhadap Rupiah dari waktu ke waktu, ekuivalensi nilai penerimaan sewa tersebut saat dikonversi ke Rupiah akan terus mengalami eskalasi. Artinya, nilai penerimaan pasif secara nominal Rupiah akan terus merangkak naik secara otomatis, bahkan tanpa perlu menaikkan tarif sewa kepada tenant secara agresif.

Di sinilah letak penciptaan kekayaan (wealth creation) yang sesungguhnya. Keuntungan yang diraih seorang investor tidak terbatas pada proyeksi kenaikan harga fisik bangunan (capital gain) saja, melainkan juga keberhasilan mencetak invisible profit dari selisih kurs mata uang (foreign exchange gain).

Secara strategis, keseluruhan portofolio kekayaan otomatis mendapatkan fasilitas pelindungan nilai (natural hedging) terhadap risiko inflasi dan depresiasi mata uang lokal. Arus kas yang pada tahap awal terlihat moderat di atas kertas, pada akhirnya akan terkapitalisasi menjadi profitabilitas yang signifikan setiap kali dikonversi ke rekening Rupiah. Inilah manifestasi dari diversifikasi aset kelas atas, yaitu instrumen yang tidak hanya mengamankan likuiditas, tetapi juga melipatgandakan kekayaan melalui stabilitas makroekonomi negara lain karena rental yield, dan keuntungan lainnya.

Jadi, kalau ditanya apakah investasi properti di Malaysia layak untuk disewakan? Jawabannya jelas, sangat layak. Asalkan, propertinya dibeli di bawah harga pasar, lokasinya terbukti punya permintaan sewa yang nyata, dan struktur KPR-nya dihitung secara matang. Kalau nekat beli tanpa akurasi rental yield atau pengembalian sewa, properti impian malah bisa berbalik jadi liabilitas finansial.

Mengingat perhitungannya cukup tricky, kehadiran partner yang ngerti data itu sangat krusial. Nggak perlu pusing ngitung sendiri, karena tim FAR Capital bantu simulasi realistis-nya. Mulai dari membedah kelayakan rasio utang sampai meracik skema finansial mana yang paling cocok buat goal investasi kalian, semuanya dikerjakan secara transparan.

Kalian tertarik buat lihat opsi unit mana saja yang bisa kasih cashflow positif dan ngerasain sendiri enaknya capital gain dari properti luar negeri? Jangan sampai salah pilih aset karena kurang informasi.

Cek info properti Malaysia selengkapnya di page berikut: https://farcapital.id/malaysia-property-access/